上半年,中部经济总体平稳:工业增长稳中趋升,投资增速有所下降,消费稳步加快,财政总体回落,外贸形势好转。我省经济走势与中部基本一致,工业、投资、消费增速小幅加快,财政、外贸增速回落,经济运行总体平稳、稳中有进,工业用电、货运量等先行指标虽有所好转,但贷款增速回落,预示经济下行压力依然较大,稳增长任务仍较艰巨。

一、江西经济先行指标预示分析

从先行指标看,工业用电增速小幅加快、货运形势有所好转、银行贷款有所回落,预示未来经济运行较为平稳,但下行压力依然较大。

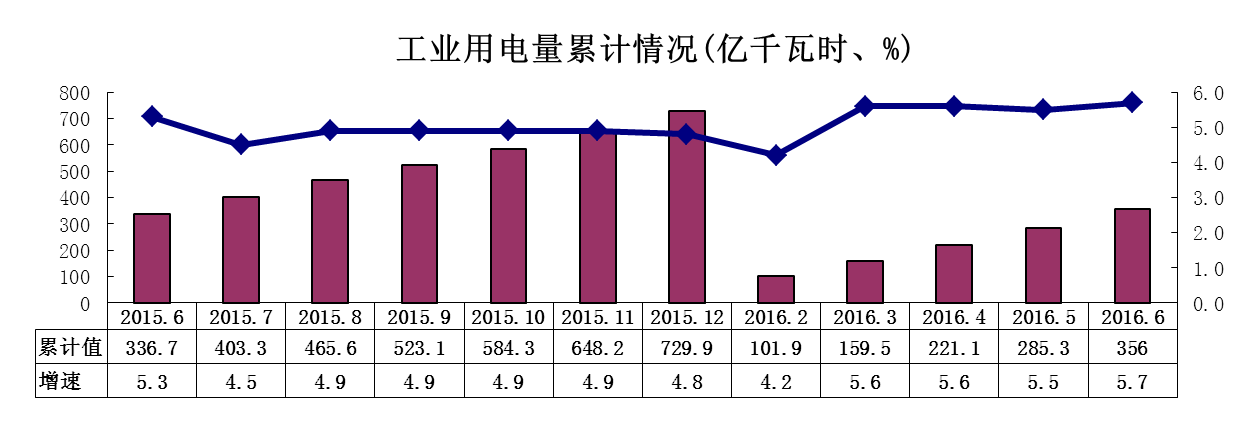

(一)工业用电量增速小幅提高。我省工业用电量延续去年以来平稳增长态势,走势继续好于全国。上半年,全省工业用电量356亿千瓦时,增长5.7%,增速高出全国平均水平5.2个百分点,居全国第4位。从走势来看,上半年工业用电增速较1-5月小幅提高0.2个百分点,增速在低位小幅波动,反映当前工业经济运行平稳,但下行压力依然较大。

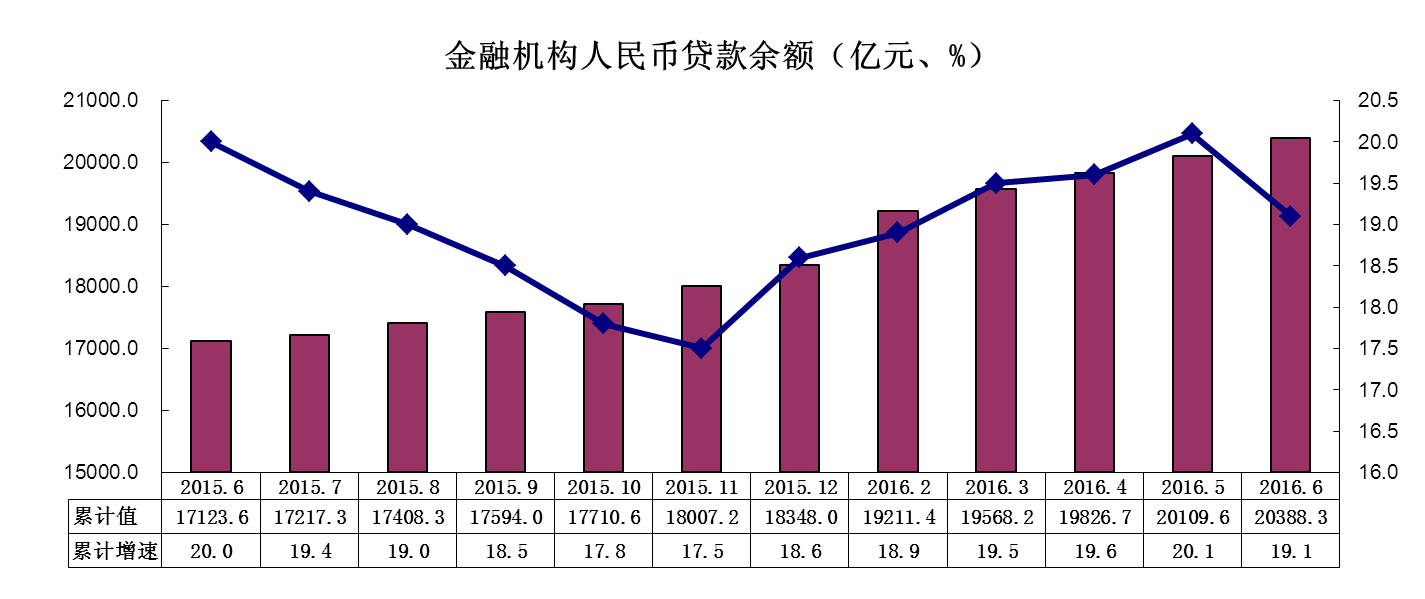

(二)人民币贷款增速有所回落。上半年,全省金融机构人民币存款余额为27775.2亿元,增长16.2%,累计增速较1-5月回落0.9个百分点。贷款增速有所回落,上半年,全省金融机构人民币贷款余额20388.3亿元,增长19.1%,累计增速在连续5个月小幅加快的基础上有所回落,较1-5月回落了1.0个百分点,较一季度回落0.4个百分点,反映金融对实体经济的支持力度有所减弱。

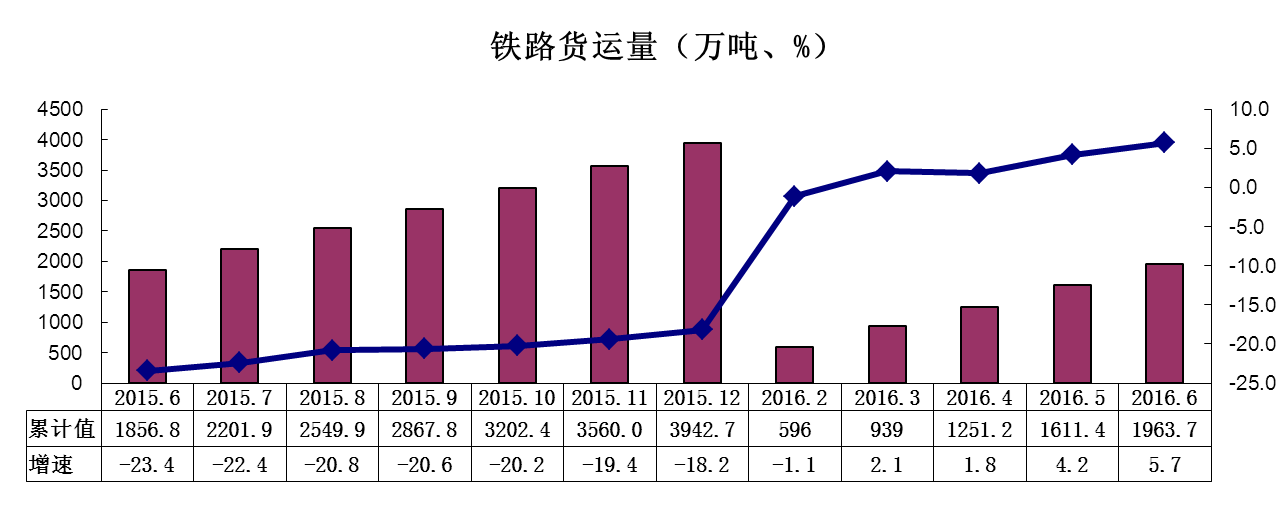

(三)铁路货运增速继续加快,公路货运增速持续回落的态势有所好转。上半年,全省铁路货运量完成1963.7万吨,增长5.7%,增速较1-5月加快1.5个百分点。公路货运来看,其增速持续回落态势有所好转。上半年,全省公路货运量完成5.5亿吨,增长5.7%,增速较1-5月小幅提升0.1个百分点,增速持续回落的态势得到遏制,预示工业经济运转效率有所加快,但总体看实体经济运行态势依然不容乐观。

二、中部地区经济运行基本态势分析

(一)中部宏观经济运行总体平稳,我省GDP增速与一季度持平,增速继续居中部第一。

1.中部六省生产总值对比分析

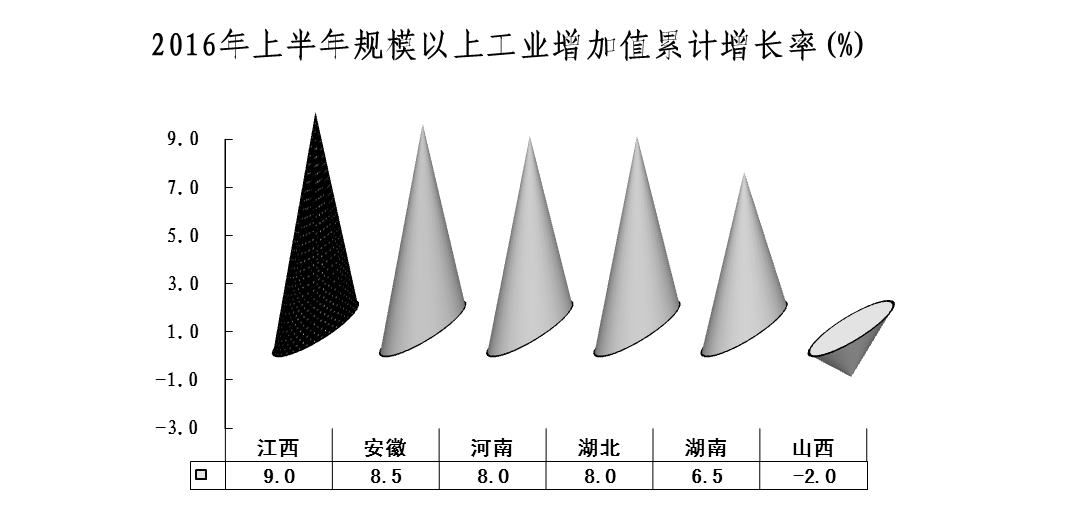

2016年上半年中部六省经济呈现出总体平稳的发展态势,除河南省GDP增速较一季度放缓0.2个百分点外,其余各省增速均较一季度持平或提高,其中增速最低的山西省上升0.4个点,增幅最大。各省按增速排名依次为:江西9.1%、安徽8.6%、湖北8.2%、河南8.0%、湖南7.6%、山西3.4%。

2.江西省经济运行总体情况分析

经济运行总体平稳,保持“全国前列、中部首位”的良好态势。上半年,全省实现GDP总量7827.4亿元,增长9.1%,增速同比提高0.1个百分点,与一季度持平,高出全国平均水平2.4个百分点,增速居全国第4位、中部第1位。其中,第一产业增加值552.0亿元,增长4.2%,同比提高0.1个百分点,比一季度提高0.3个百分点,增速高于全国平均水平1.1个百分点;第二产业增加值4037.0亿元,同比增长8.7%;第三产业增加值3238.3亿元,增长10.5%,同比提高1.5个百分点,比一季度提高0.3个百分点。

经济结构持续优化,供给侧结构性改革取得进展。一是产业结构继续优化。服务业增速继续快于工业,上半年服务业增加值增长10.5%,增速快于工业1.5个百分点;占GDP比重为41.4%,同比提高1.8个百分点,对GDP的贡献率为45.5%,拉动GDP增长4.1个百分点,成为经济增长的主要拉动力量。二是动力转换初见成效。上半年,GDP增长9.1%,规模以上工业增长9.0%,GDP增速首次高于规模以上工业增速,表明经济增长从之前以工业为主导的驱动模式,在向以第三产业为主的驱动模式转变。三是节能降耗继续取得新进展。上半年,单位工业增加值能耗同比下降8.5%,降幅较去年全年扩大1.8个百分点。分行业看,六大高耗能行业单位工业增加值能耗同比下降6.2%,其中化学制品业下降10.3%、黑色金属业下降9.4%,均优于全省平均水平。四是“三去一降一补”成效初显。化解过剩产能有序推进。上半年全省粗钢、煤炭产量同比分别下降3.4%和54.1%,六大高耗能行业占比持续下降,同比降低2.2个百分点。去库存效果显著。上半年,全省商品房待售面积增长20.9%,增速比一季度回落1.4个百分点;商品住宅库存面积比去年底减少956.5万平方米,平均去化时间为10个月,减少4.2个月。降成本增效益成果可观。随着国务院不断加大减税清费力度,省委省政府出台降低企业成本的政策效应逐渐释放,我省企业运营成本有所降低,预计2016年省市县三级可减轻企业负担700亿元以上。补齐社会发展短板提速。薄弱领域投资增长较快,上半年,水利、环境和公共设施管理业,信息传输、软件和信息技术服务业,科学研究和技术服务业投资同比分别增长16.9%、29.9%和34.1%,分别快于全部投资2.8个、15.8个和20.0个百分点。

动能转换逐步显效,新动能成长势头加快。一是新主体加速孕育。上半年新登记市场主体18.9万户,增长12.9%;注册资本3511.3亿元,增长43.0%。二是新产业蓬勃发展。上半年,全省高新技术产业增加值增长10.4%,增速快于全省工业1.3个百分点;三是新产品产量快速增加。太阳能电池、电子元件、运动型多用途乘用车(SUV)等高附加值、高技术含量的新产品分别增长20.4%、21.7%和1.4倍。四是新业态突飞猛进。与互联网有关的新业态继续高速扩张,上半年全省限上零售业网上零售增长28.1%,增速比社会消费品零售总额快16.2个百分点;以“互联网+”为主流的快递业务量增长71.8%,电子商务交易额增长40%左右。

综合来看,今年以来,在改革创新深入推进和宏观政策效应不断释放的共同作用下,全省宏观经济保持总体平稳的发展态势,为完成全年经济目标奠定了较好基础。但也要看到,受复杂多变的国内外发展环境影响,不稳定性因素依然较多,未来经济下行压力仍然较大,风险不可忽视。

(二)中部工业增速稳中趋升,我省累计增速较1-5月小幅加快0.1个百分点,居中部第1位。

1.中部六省规模以上工业增加值对比分析

上半年,各省工业增速稳中趋升,江西、湖南增速均较1-5月小幅加快0.1个百分点,安徽、河南、湖北增速较1-5月加快0.2个百分点,产业结构畸重的山西仍是负增长,但降幅较1-5月收窄0.7个点。各省按增速排名依次为:江西9.0%、安徽8.5%、河南8.0%、湖北8.0%、湖南6.5%、山西-2.0%。

2.江西省工业生产的结构和走势分析

上半年,全省规模以上工业增加值3281.6亿元,增长9.0%,增速较1-5月小幅加快0.1个百分点,高于全国平均水平3.0个百分点,增速居中部第1位。

从结构看,工业结构更趋优化。一是高新技术产业保持较快增长。上半年,全省高新技术产业增加值增长10.4%,增速比1-5月份加快0.1个百分点,高于全省工业1.4个百分点。二是装备制造业增长加快。上半年,全省装备制造业实现增加值798.7亿元,增长12.8%,高于全省工业3.8个百分点,较1-5月加快0.3个百分点。其中,金属制品业、专用设备制造业、汽车制造业分别加快2.3、1.3、1.3个百分点。

从预期看,未来全省规模以上工业下行压力依然较大。一是产品价格仍处低位。我省多数产品价格虽然环比有所回升,但同比下降幅度仍然较大,主要产品价格仍处低位。上半年,全省工业生产者出厂价格(PPI)同比下降4.4%,降幅虽较1-5月收窄0.3个百分点,但仍高出全国降幅0.5个百分点。二是非公有制工业增速持续放缓。上半年,全省非公有制企业、私营企业完成增加值2730.8亿元、1281.6亿元,增长10.5%、11.4%,增速较1-5月回落0.2个、1.8个百分点,且股份制企业和私营企业增速回落态势已持续5个月。三是中小型企业增速放缓。上半年,全省规模以上中型企业、小型企业实现增加值1112.5亿元、1336.6亿元,增长9.3%、11.0%,增速较1-5月分别放缓1.2个、1.9个百分点,尤其小型企业增速持续回落态势已达5个月。四是出口持续低迷。上半年,全省规模以上工业企业出口交货值同比下降0.1%,增速比1-5月回落0.9个百分点。全省有出口的29个行业大类中,15个行业增速负增长。五是企业家信心不足。二季度,全省工业企业生产经营景气指数和企业家信心指数分别为113.0和112.7,较一季度下降0.9点和1.8点。两项指数自2015年二季度以来,已连续五个季度出现下滑,创2012年以来新低。企业普遍对工业发展预期信心不足,对三季度的生产经营持谨慎保守态度。综合来看,未来我省工业下行压力仍较大,近期难以明显回升。

(三)中部投资增速有所下降,我省累计增速较1-5月小幅加快0.2个百分点,与湖南并列居中部第1位。

1.中部六省投资对比分析

上半年,江西完成投资8787.31亿元,增长14.1%,增速较1-5月小幅加快0.2个百分点,增速与湖南省并列居中部第1位,总量继续居第5位。各省按增速排名依次为:湖南14.1%、江西14.1%、湖北13.3%、河南12.6%、安徽11.5%、山西10.6%。

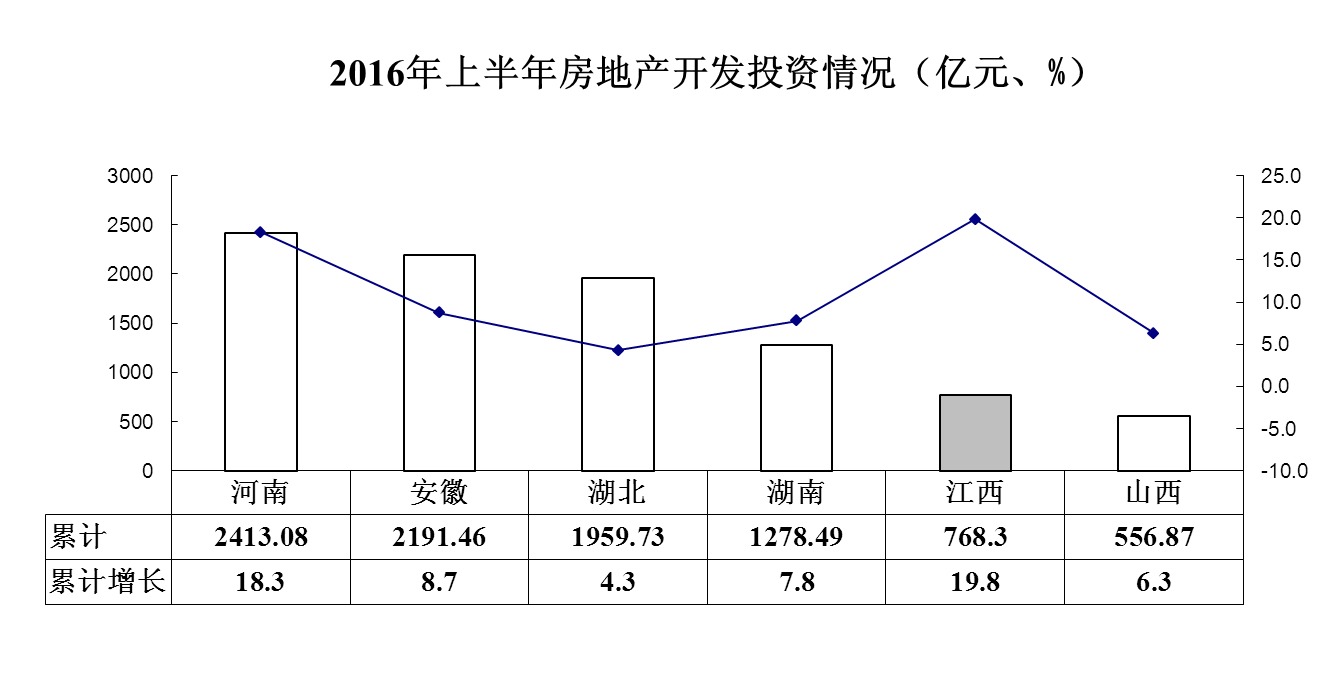

上半年,我省房地产开发投资完成768.3亿元,增长19.8%,居中部首位,总量继续居第5位。各省按增速排名依次为:江西19.8%、河南18.3%、安徽8.7%、湖南7.8%、山西6.3%、湖北4.3%。

2.江西省固定资产投资结构和走势分析

上半年,全省固定资产投资8787.3亿元,增长14.1%,增速高出全国平均水平5.1个百分点,较1-5月小幅回升0.2个百分点,居中部第1位。

从结构看,支撑投资增长的主要因素:一是高新技术产业和第三产业投资较快增长。上半年,全省高新技术产业完成投资1247.2亿元,增长30.3%,增速高出全省投资增速16.2个百分点;第三产业完成投资3792.4亿元,增长16.6%,增速高出全省投资增速7.6个百分点,拉动全部投资增长7.0个百分点,拉动能力较去年同期提高0.2个百分点。其中金融、租赁和商务服务、科学研究和技术服务等一些关键领域和民生领域投入力度明显加大,增速分别达到88.8%、47.4%和34.1%。二是重大项目带动作用增强。上半年,全省亿元以上项目完成投资4965.3亿元,增长29.4%,增速较1-5月加快5.1个百分点;亿元以上新开工项目完成投资1300.2亿元,增长42.0%。三是民间投资增速持续下滑势头得到遏制。上半年,全省民间投资6277.2亿元,增长9.3%,增速较1-5月份回升0.2个百分点,民间投资增速持续下滑势头得到遏制。四是工业投资小幅回升。上半年全省工业投资4761.7亿元,增长12.7%,增速较1-5月提高0.5个百分点,拉动投资增长7.0个百分点。

从预期看,未来投资下行压力依然较大:一是民间投资增速依然较低。虽然上半年全省民间投资增速较1-5月回升0.2个百分点,增速持续下滑的势头得到遏制,但依然低于全省投资增速4.8个百分点,不敢投、不愿投、不能投、没钱投等是当前制约民间投资的主要原因。二是基础设施投资和第三产业投资增速出现回落。上半年,全省基础设施完成投资1654.9亿元,增长23.3%,增速较1-5月回落5.3个百分点;第三产业完成投资3792.4亿元,增长16.6%,增速较1-5月小幅回落0.1个百分点。三是到位资金增长依然低于同期投资增速。上半年,全省投资到位资金9452.3亿元,增长10.0%,增速虽比1-5月提高2.4个百分点,但与同期投资增速相比依然有4.1个百分点的差距。综上,未来我省投资下行压力依然较大,短期内实现企稳回升难度较大。

(四)中部消费增速稳步加快,我省增速较1-5月小幅加快0.1个百分点,增速居中部第2位。

1.中部六省消费对比分析

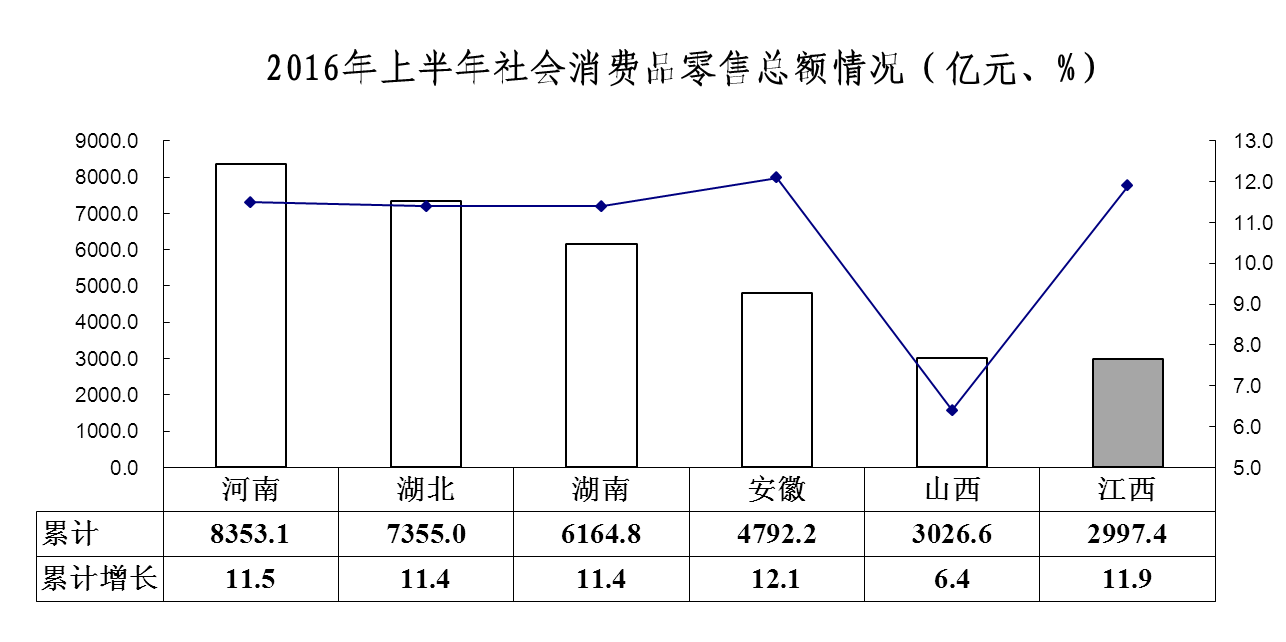

上半年,我省社会消费品零售总额完成2997.4亿元,增长11.9%,增速居中部第2位,总量居末位。各省按增速排名依次为:安徽12.1%、江西11.9%、河南11.5%、湖南11.4%、湖北11.4%、山西6.4%。

2.江西省消费结构和走势分析

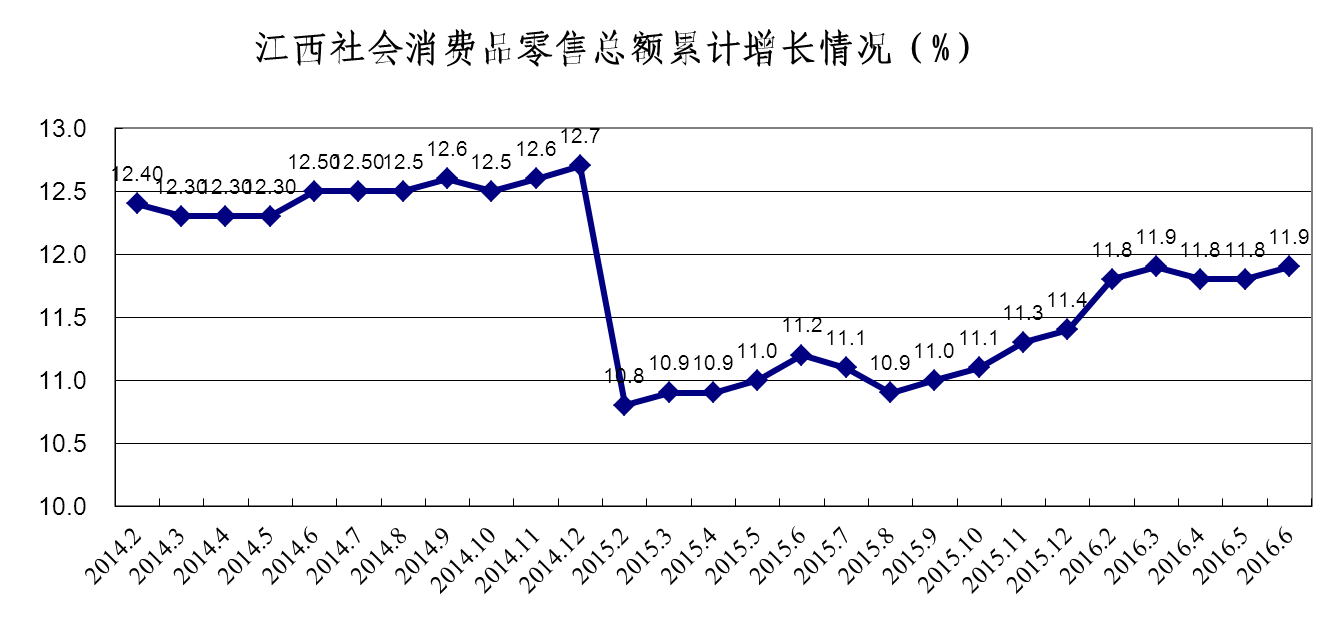

消费增长稳步加快。上半年,全省社会消费品零售总额2997.4亿元,增长11.9%,增速较1-5月小幅加快0.1个百分点。其中,限额以上消费品零售额1222.9亿元,增长12.4%,较1-5月加快1.7个百分点。

从结构来看,多样化、个性化、国际化、健康化等新兴消费的加快增长支撑全省消费的稳步增长:一是升级类消费快速增长。上半年,全省限额以上单位体育娱乐用品类、通讯器材类、电子出版物及音像制品类等升级类消费分别增长32.5%、27.8%、16.4%,高出全省限上消费增速20.1个、15.4个和4.0个百分点;乡村游、自驾游、出境游等旅游服务消费持续火爆,旅游接待总人次和旅游总收入增长22.1%和32.4%。二是教育健康医疗等服务性消费更加受到关注。上半年,全省城镇、农村居民人均消费支出中医疗保健、交通通讯和教育文化娱乐三类支出分别增长22.5%、32.2%,三类支出占消费支出的比重达24.9%、23.9%,分别比去年同期上升2.9个、3.5个百分点。三是网络购物快速发展。上半年,全省网络零售额增长60.0%,限上单位通过公共网络实现零售额18.3亿元,增长28.1%,高出限上消费增速15.3个百分点。

从预期来看,消费发展后劲依然不足:一是城乡居民收入水平低,且经济下行压力加重居民收入增速放缓预期,影响消费者信心。二是网络购物对本地消费市场冲击。由于江西尚未形成品牌好、规模影响大的网购平台,网络购物的供给冲击将继续分流省内购买力,影响本地消费市场发展。综合来看,预计未来消费将保持一定刚性的稳步增长,但难以在短期内有快速提高。

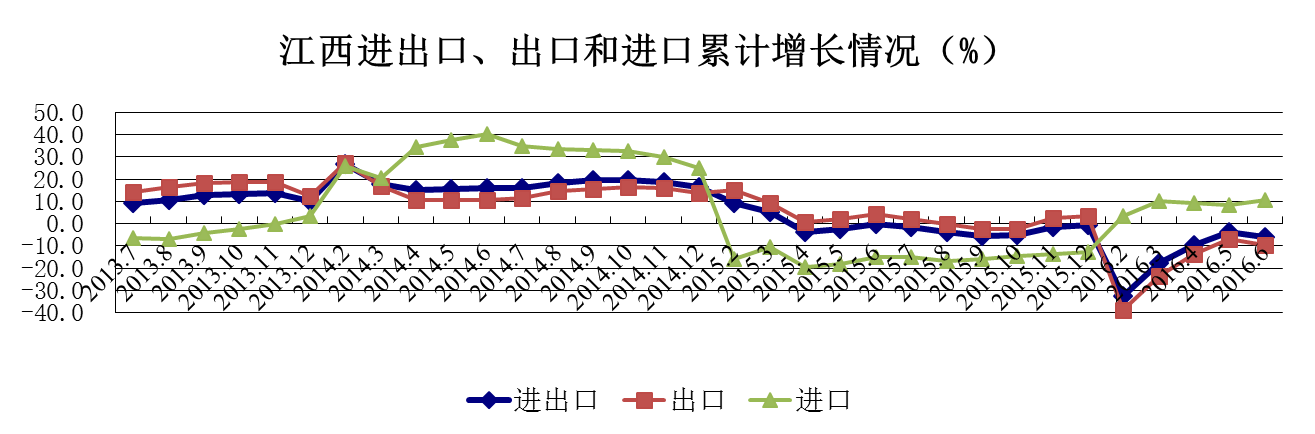

(五)中部外贸总体好转,我省进出口降幅有所扩大。

1.中部六省外向型经济对比分析

上半年,我省进出口完成212.75亿美元,下降5.8%,降幅较1-5月略扩大1.8个百分点,增速居中部第4位,后退了2位,总量排名继续居中部第2位。各省按增速排名依次为:湖北0.1%、山西-1.3%、安徽-4.8%、江西-5.8%、河南-16.5%、湖南-26.5%。

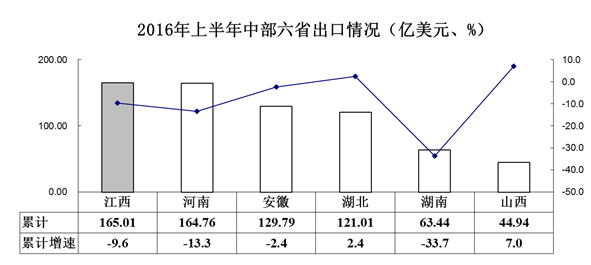

中部各省出口形势与进出口形势基本一致,江西、安徽降幅较1-5月扩大2.9个、2.8个百分点,河南、湖南降幅收窄1.6个、2.4个百分点,湖北、山西增速加快0.3个、8.8个百分点,其中山西增速由负转正。上半年,我省出口完成165.01亿美元,下降9.6%,降幅较1-5月扩大2.9个百分点,增速继续居中部第4位,总量居中部第1位。各省按增速排名依次为:山西7.0%、湖北2.4%、安徽-2.4%、江西-9.6%、河南-13.3%、湖南-33.7%。

2.江西省外向型经济结构和走势分析

今年我省外贸出口在经历了1-2月较大下滑之后,3月开始止跌回升。上半年,全省外贸进出口212.75亿美元,下降5.8%,其中出口165.05亿美元,下降9.6%,出口规模居中部第一。支撑全省外贸形势好转的主要因素:一是对美国及部分“一带一路”沿线国家出口实现增长。五大出口市场“两增三降”,上半年,我省对美国出口154.4亿元,增长7.2%;香港地区增长4.3%,欧盟下降9.6%、东盟下降9.2%、韩国下降4.9%;对阿联酋、伊朗、巴基斯坦和俄罗斯等国出口分别增长4.2%、19.5%、60.0%和12.1%;对沙特阿拉伯、泰国、智利等新兴市场出口增长加快,分别增长23.5%、19.5%和16.1%。二是机电、高新技术产品出口比重上升。上半年,占全省出口产品42.1%的机电产品出口增长累计扭负为正;高新技术产品出口增长20.8%;全省机电、高新技术产品合计出口467.8亿元,增长1.4%,占出口总值43.6%,比去年同期提升2.4个百分点。其中太阳能电池、多晶硅片等光伏产品增长19.0%,集成电路增长30.3%,智能手机零件增长1.9倍。预期来看,传统劳动密集型产品出口持续下降以及钢铁、钨和稀土等资源型产品出口价格下跌,对稳定出口增长带来较大压力,且未来世界经济发展的风险和不确定性仍较大,全省外贸形势将更加复杂严峻。

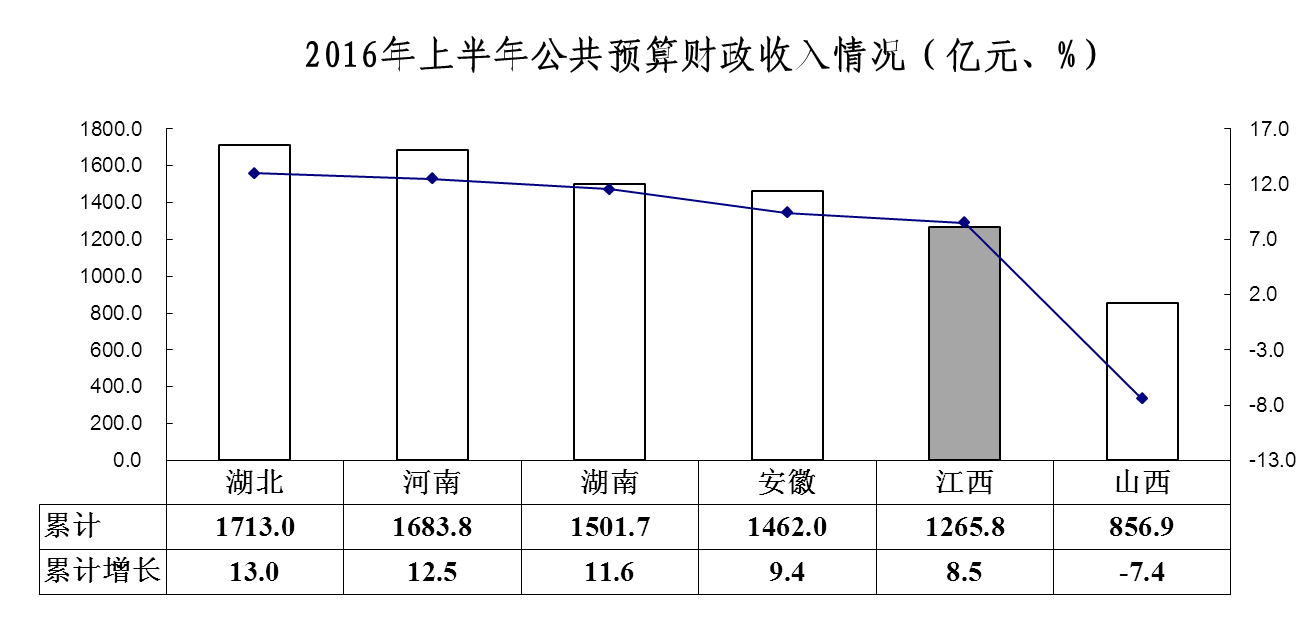

(六)中部财政收入总体回落,我省增速较1-5月回落5.7个百分点,增速居中部第5位,后退1位。

1.中部六省财政收入对比分析

上半年,我省实现公共预算财政收入1265.8亿元,增长8.5%,较1-5月回落5.7个百分点,增速居中部第5位,后退1位,总量继续居第5位。各省按增速排名依次为:湖北13.0%、河南12.5%、湖南11.6%、安徽9.4%、江西8.5%、山西-7.4%。

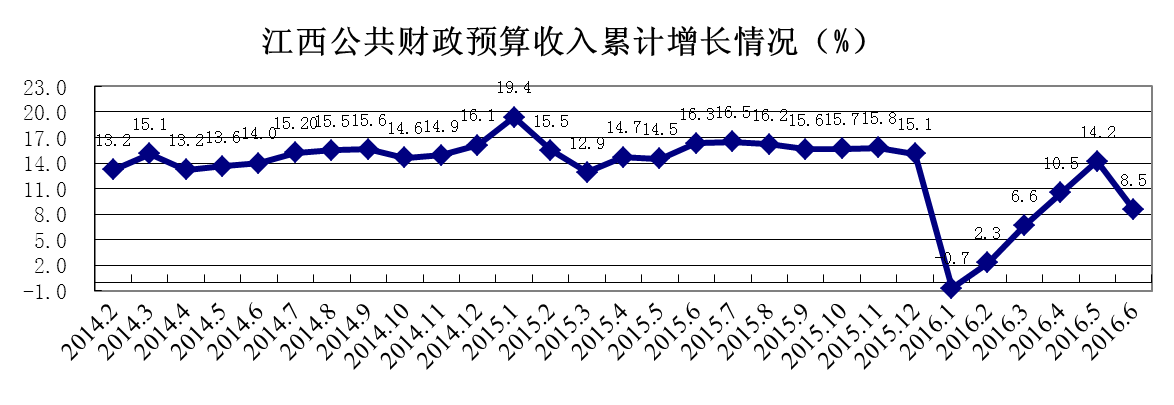

2.江西省财政收入结构和走势分析

上半年,全省财政总收入1792.1亿元,增长11.7%,增速高于全国财政收入增速4.6个百分点,较一季度回升3.9个百分点,较1-5月回落0.7个百分点。其中,一般公共预算收入完成1265.8亿元,按“营改增”过渡期收入分成口径计算,增长8.5%(若考虑改革净上划中央收入33.6亿元因素,同口径增长11.4%),比一季度提高1.9个百分点,总量居全国第15位。税收收入的加快增长支撑财政质量的稳步提升。上半年,全省税收收入1397.5亿元,增长14.8%,占财政总收入的78.0%,比一季度提高1.4个百分点。其中,增值税317.5亿元,增长7.8%;营业税316.0亿元,增长24.9%;企业所得税261.5亿元,增长14.6%。县域经济发展加快。全省县级财政总收入完成1433.9亿元,增长15.2%,高于全省平均增幅3.5个百分点,同比提高3.1个百分点,占全省的比重达到80%,为近十年以来最高。产业税收增势较好。一是成品油、电力、烟草等传统产业税收增长较快。受产能提升及油价回升推动,九江石化税收增长54.9%;电力税收增长12.8%;烟草业税收增长13.8%。二是服务业加速发展带动三产税收贡献突出。上半年,全省三产税收增长14.6%,对全省税收增收的贡献率达到56.5%,同比提高3.6个百分点。其中,租赁和商务服务业税收79.4亿元,增长38.3%,金融业税收111.0亿元,增长12.1%,房地产税收入库274.2亿元,增长14.4%。三是新兴产业茁壮成长。1-5月,全省电子信息制造、汽车、医药行业主营业务收入分别增长25.1%、12.5%和7.1%,带动税收分别增长7.2%、9.1%和18.2%。

(七)中部消费物价涨幅平稳,工业价格降幅继续收窄。

1.中部六省物价指数对比分析

上半年,中部居民消费价格基本稳定,湖北、河南、江西、安徽涨幅较1-5月回落0.1个百分点,湖南、山西涨幅与1-5月持平。我省居民消费价格指数为101.9,涨幅较1-5月回落0.1个百分点,与湖南并列居中部第3位。各省按增速排名依次为:湖北102.1、河南102.0、江西101.9、湖南101.9、安徽101.8、山西101.1。

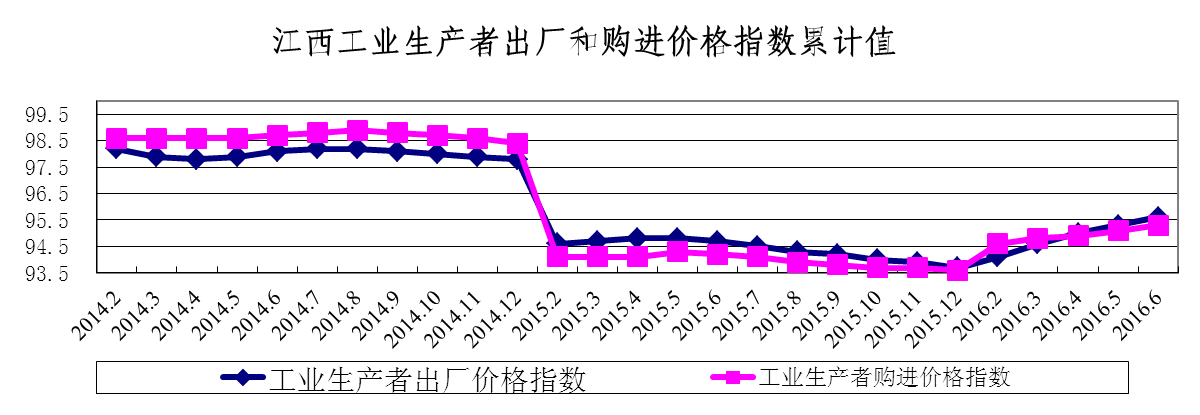

上半年,中部工业生产者出厂价格指数(PPI)降幅继续收窄。各省来看,河南、山西、安徽、江西、湖北、湖南降幅分别较1-5月收窄0.4、0.9、0.3、0.3、0.2、0.1个百分点。各省按增速依次为:湖北97.4、湖南96.6、河南96.2、江西95.6、安徽95.2、山西88.1。工业生产者购进价格指数(IPI)降幅收窄。各省来看,河南、安徽、江西、湖北、湖南降幅较1-5月收窄0.2、0.3、0.2、0.2、0.2个百分点。各省按增速排名为:河南96.9、湖北95.8、江西95.3、湖南95.2、安徽94.9、山西92.8。

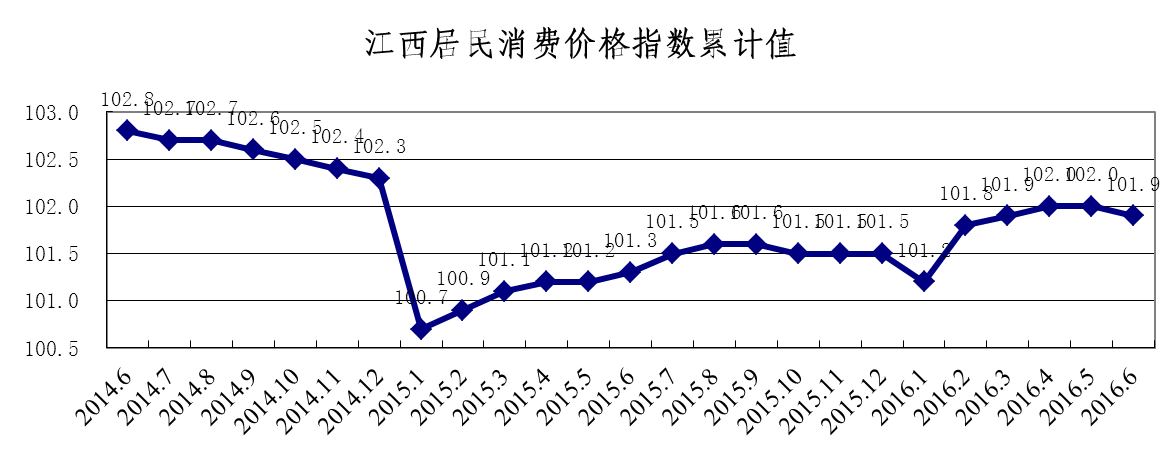

2.江西省物价指数走势分析

我省居民消费物价基本稳定。上半年,全省居民消费价格指数(CPI)上涨1.9%,涨幅较1-5月回落0.1个百分点,与一季度持平,低于全国平均水平0.2个百分点。其中,6月份CPI上涨1.6%,较上月回落0.3个百分点。食品烟酒仍是推动物价上涨的主要因素,食品烟酒涨5.7%,影响CPI上涨约1.7个百分点,拉动力达91.6%,其中,鲜菜价格上涨18.6%,畜肉类价格上涨20.7%(猪肉价格上涨29.6%),但鲜瓜果价格下降10.4%。而交通通信类价格下降(下降2.3%,降幅较1-4月收窄0.9个百分点))带动了消费物价水平走低。考虑到未来生产领域价格持续负增长影响,以及网购电商等新型消费业态和模式对消费品价格的冲击,居民消费物价将继续保持温和上涨。

我省工业价格降幅继续收窄。上半年,全省工业生产者出厂价格下降4.7%,降幅较去年全年收窄1.9个百分点,较1-5月收窄0.3个百分点,其中,6月份下降2.9%,较上月收窄0.4个百分点。工业生产者购进价格下降4.7%,降幅较去年全年收窄1.7个百分点,较1-5月收窄0.2个百分点,其中,6月份下降3.8%,较上月收窄0.2个百分点。综合看,考虑到当前工业经济仍处于化解过剩产能、结构调整、动力转换过程中,需求不足、库存压力和资金困难等影响工业经济稳定发展的问题仍然突出,工业价格下行压力仍较大,预计未来将继续保持负增长。

三、中部经济运行存在的几点突出问题

1.投资增长后劲不足。一是民间投资大幅回落。上半年,河南省民间投资累计完成13420.32亿元,增长4.4%,增幅同比回落12.0个百分点,占全省投资比重为78.3%,同比下降6.2个百分点。湖南省民间固定资产投资6502.5亿元,同比增长2.7%,增速比上年同期回落11.9个百分点,比1-3月回落2.3个百分点,比全部投资低11.4个百分点;占全部投资的比重为59%,比上年同期下降6.4个百分点;对全部投资增长的贡献率为12.7%,比上年同期下降42.7个百分点。二是工业投资动力不足。上半年,河南省工业投资8050.41亿元,增长8.3%,较去年同期和去年全年分别降低5.2个和2.4个百分点。三是技改投资大幅下滑。上半年,湖南省完成技术改造投资2921.72亿元,增长4.2%,增速比全部投资慢9.9个百分点,比上年同期回落4.6个百分点,总量占全省比重为26.5%,比上年同期回落7.8个百分点。四是资金保障压力较大。上半年,湖南省固定资产投资本年实际到位资金同比仅增长3.7%,比完成投资增速低10.4个百分点;全省各项应付工程款增长61.7%,比全部完成投资增速快47.6个百分点。

2.工业困难依然较多。一是工业市场需求依旧偏弱。部分传统行业受困产能过剩、价格低迷等影响,生产经营情况依旧不容乐观。1-5月,河南省煤炭开采和洗选业、石油和天然气开采业主营业务收入同比下降均超过30%,煤炭开采和洗选业由盈转亏,石油和天然气开采业亏损39.19亿元;传统行业生产放缓、效益下降,相应用工人员也同比减少,形成了一定安置压力。二是企业增加盈利压力大。由于市场竞争激烈、产品价格低迷不利于收入增加,再加上于产能发挥不足导致经营规模效益降低,以及各项费用开支呈刚性增长,企业盈利空间受到挤压和吞噬。1-5月,湖南省有一千多家规模工业企业目前处在亏损状态,亏损面为7.9%,亏损企业亏损总额为91.41亿元,同比增长29.8%,比一季增亏30.19亿元。三是资金组织压力大。湖南省二季度企业生产经营景气状况快速调查结果综合分析,约有3成规模工业企业的流动资金周转紧张,而资金真正充裕的企业占比不足半成。造成资金紧张的原因有多方面,主要是货款回笼速度慢、融资渠道不畅以及融资成本高等。在反映资金紧张的企业中,约有五成企业反映是由于货款回笼速度慢的原因,截止5月底,全省规模工业企业应收账款余额达2880.1亿元,同比增长11.3%,增幅高于主营业务收入增速3.5个百分点;四成多企业反映是由于融资难的原因;三成半企业反映是融资成本高的原因。另外,还有接近三成的企业反映存货资金占用较多加重了流动资金紧张。