中国物流与采购联合会

中国物流信息中心

2017年我国物流运行总体向好。运行数据显示,物流发展质量和效益稳步提升,社会物流总费用与GDP的比率持续下降。社会物流总额增长稳中有升,需求结构优化。物流运行环境进一步改善,供给侧结构性改革成效显现,产业向高质量发展阶段迈进。

一、物流运行质量提升,“降成本”取得成效

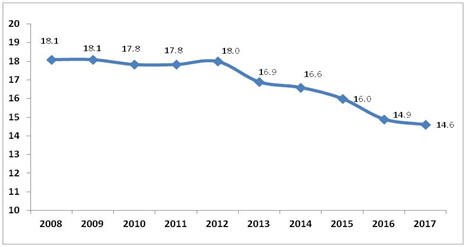

物流领域“降成本”取得实效。随着供给侧结构性改革的深入推进,为进一步推进物流降本增效,国务院连续两年出台推进物流业降本增效的文件,物流领域“降成本”取得成效。2017年社会物流总费用与GDP的比率为14.6%,比上年下降0.3个百分点。即每万元GDP所消耗的社会物流总费用为1460元,比上年下降2.0%,社会物流总费用占GDP的比率进入连续回落阶段。

图 1 2008-2017年社会物流总费用与GDP的比率(单位:%)

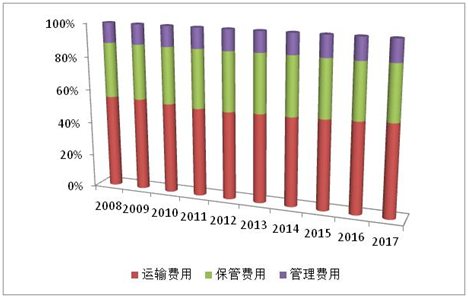

从构成看,物流降本增效、货畅其流取得初步成效,物流各环节的协同性不断增强。在社会物流总费用中,运输费用6.6万亿元,占54.7%,同比提高0.9个百分点;保管费用3.9万亿元,占32.4%,下降0.8个百分点;管理费用1.6万亿元,占12.9%,下降0.1个百分点。从变化情况看,运输环节在社会物流总费用中的比重持续提高,保管环节则连续下降,表明当前物流流转速度提升,库存、资金占用时间及成本有所下降。

图 2 2008-2017年社会物流总费用构成情况

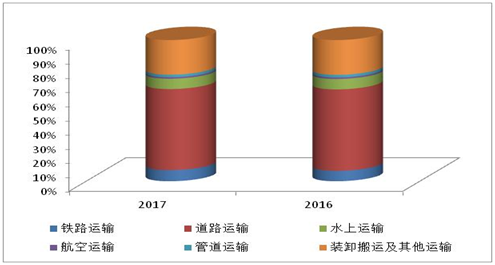

运输物流效率稳中有升。一是运输物流协调性增强。2017年,各种运输方式互联互通取得进展,运输费用占GDP的比率为7.99%,比上年下降0.02个百分点。其中,铁路运输持续高位运行,航空货邮运量增速提高,水运及港口货物和集装箱吞吐量保持平稳增长,多式联运、甩挂运输、江海直达运输等加快发展,主要港口集装箱铁水联运量增长超过10%,装卸搬运费用占比连续两年小幅回落,比上年下降0.1个百分点。

图 3 2016-2017年运输费用构成情况

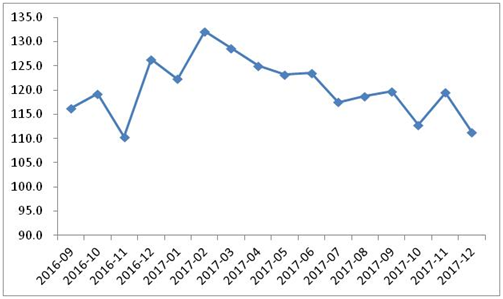

二是运输物流时效持续提升。简政放权、信息化应用、交通运输基础设施建等多举措带动下,运输环节时效持续提升。特别是电商物流等重点领域持续高效运行,2017年物流时效指数平均为121.2点,比上年提高6.4点。

图 4 2016-2017年电商物流时效指数走势

库存周转效率保持较高水平。在去产能的大背景下,社会库存整体保持较低水平,库存周转效率保持高位。2017年中国仓储指数中的平均库存周转次数指数平均为52.1点,全年均处在扩张区间,表明仓储物流企业周转效率持续保持较快增长。

图 5 2016-2017年平均库存周转次数指数走势

二、物流需求稳中向好,结构进一步改善

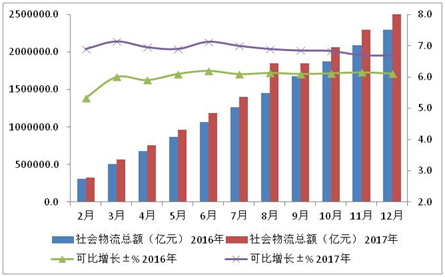

物流需求稳中向好。2017年,全国社会物流总额252.8万亿元,按可比价格计算,比上年增长6.7%,增速比上年提高0.6个百分点。

图 6 2010-2017年社会物流总额及可比增长

分季度看,一季度56.7万亿元,增长7.1%,提高1.1个百分点;上半年118.9万亿元,增长7.1%,提高0.9个百分点;前三季度184.8万亿元,增长6.9%,提高0.8个百分点;全年社会物流总额呈现稳中向好的发展态势。

图 7 2016-2017年社会物流总额及增长情况

物流需求结构性改革取得重要进展。一是物流需求新旧动能的转换加快。从不同产业来看,新兴产业继续保持强劲增长趋势,传统产业转型升级。从结构看,1-12月高新技术产业PMI指数均值水平达53%以上,消费品行业和装备制造业均值接近53%,较去年同期均有提升;同时,基础原材料等高耗能行业均值仍在50%以下,物流需求低于工业平均水平。

二是消费与民生领域物流需求成为物流需求增长的重要驱动力。从结构看,消费与民生领域高速增长对物流需求的贡献率持续提高。全年单位与居民物品物流总额同比增长29.9%,高于社会物流总额增长23.2个百分点,成为物流需求增长的重要驱动力。

图 8 2017年社会物流总额及单位与居民物品物流总额可比增长情况

其中,网络消费驱动的物流需求在上年高增速的基础上继续快速增长,全年实物商品网上零售额规模超过5万亿元,增长28%,带动快递及电商物流需求高速增长。

2017年电商物流行业整体向好,总业务量指数平均达到143.4点,反映出全年电商物流业务量同比增速超过40%,以2015年1月为基期的定比来看,2017年总业务量指数达到354.1点,出3年间电商业务量达到基期的3.5倍以上。

图 9 2016-2017年电商物流物业量指数

三是进口物流需求形势较好。在全球经济温和复苏,内需稳中向好,彻底扭转了2016年同期大幅下降的局面。全球制造业PMI均值达到54.7%的较高水平。在内外需求总体向好的带动下,进口物流需求保持较快增长,全年增长8.7%,比上年提高1.6个百分点。

图 10 2016-2017年进口物流量及增长情况

三、物流产业转型升级态势明显

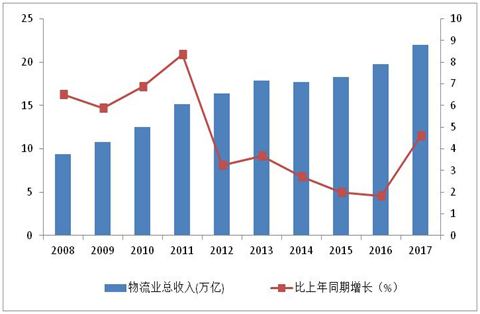

一是物流专业化提升,市场规模持续扩大。2017年物流专业化水平持续提升,物流市场规模加速扩张。全年物流业总收入为8.8万亿元,比上年增长11.5%,增速提高6.9个百分点。从细分市场来看,与产业升级相关的物流细分行业增势良好,冷链市场规模预计仍将超过20%,快递服务企业业务收入比上年增长24.7%,增速均高于物流业平均水平。

图 11 2008-2017年物流业总收入及增长情况

二是物流业景气状况良好,企业经营状况改善。物流企业业务需求旺盛,运营效率稳中提升,物流业整体呈现活跃态势,物流业景气状况处于近年来较高水平。2017年中国物流景气指数平均为55.3%,比2016年均值高出0.1个百分点, 11月回升至58.6%,为今年以来最高水平,12月份为56.6%,指数有所回落但仍处于55%的高景气区间。

图 12 2016-2017年物流业景气指数走势

随着物流市场需求和物流设备利用不断改善,企业效益稳中有升。2017年物流业景气指数中反映企业效益的主营业务利润指数平均为51.6%,同比提高1.7个百分点。其中,中国仓储指数业务利润指数平均水平为51.6%,较2016年同期回升3.5个百分点,显示在物流需求的回升的同时,企业效益趋于改善。

四、物流供需平衡性增强,价格回升

物流市场价格稳中有升。2017年,一方面,受到经济整体回暖、大宗产品价格回升等因素影响,相关物流需求增势良好;另一方面,在相关政策及企业转型升级等多方因素推动下,公路和水运等领域淘汰过剩运能、更新升级运力的步伐不断加快。综合来看,物流市场供需增长更趋平衡,服务价格水平稳中有升。

一是公路物流价格总体平稳,较上年略有回升。2017年,公路物流市场需求增势稳定,运力更新升级不断加快,价格总体小幅回升。中国公路物流价格指数年平均为106.5点,比2016年均值回升3%。其中上半年指数延续了2016年三、四季度冲高后的回升走势,下半年则有所趋缓。

从分车型指数看,其中,以大宗商品及区域间运输为主的整车指数全年平均为103.4点,比上年回升7.7%。零担指数年内总体呈回落走势。其中,零担轻货指数平均为117.2点,比上年回升0.26%;零担重货指数平均为105.7点,比上年回落6.0%。

图 13 2016-2017年中国公路物流价格指数走势

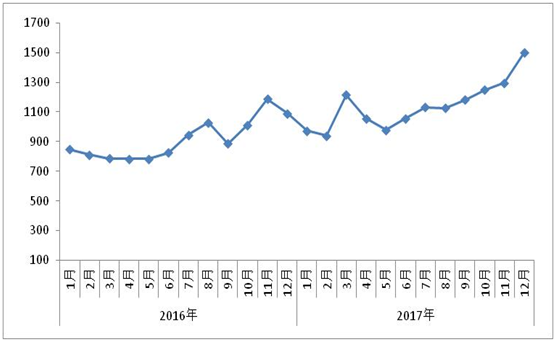

二是水运价格连续上涨,显著回升。2017年,海运运力供给过剩情况有所改善,大宗商品需求的不断上升,市场运行态势良好,价格显著回升。其中,上半年价格震荡波动,进入下半年则显著回升,价格指数连续5个月上涨,回升幅度不断扩大,12月中国沿海散货运价指数升至1500.83点,为近五年来的最高水平。全年平均为1148点,比2016年回升25.1%。

图 14 2016-2017年中国沿海散货运价指数走势

五、物流基础设施完善,短板得到补强

物流相关固定资产投资保持较快增长。2017年物流相关固定资产投资结构质量不断提升,围绕促转型、补短板等方面有效投资保持较快增长。全年交通运输、仓储和邮政业完成投资6.1万亿元,增长14.8%,增速比上年提高5.3个百分点,全年均保持10以上的增长速度。

物流基础设施进一步完善。一是物流运输设施网持续优化。2017年铁路营业里程五年增长2.7万公里,公路总里程五年增长约53.4万公里,内河航道条件持续改善,通江达海干支衔接的航道网络进一步完善,民航运输机场达229个。各种运输方式一体化衔接协同性改善,综合货运枢纽、物流园区、港口集疏运铁路公路系统建设积极推进。二是物流基础设施短板进一步补强。从重点区域看,中西部铁路建设有所加快,郑万、银西、杭温铁路等建设稳步推进;农村物流基础设施明显改善,新改建农村公路20万公里。从重点领域看,冷链物流发展迅速,全国冷库总容量预计达到4775万吨,折合11937万立方米,同比增长13.7%;全国冷藏车总量预计达到13.4万量,全年增加1.9万辆。

六、物流运行环境进一步改善

一是物流政策环境持续改善。国务院办公厅发出《关于进一步推进物流降本增效,促进实体经济发展的意见》(国办发〔2017〕73号),提出27条具体政策措施。国办《关于积极推进供应链创新与应用的指导意见》对发展现代供应链做出总体部署。国家发改委等20个部门签署对严重违法失信主体联合惩戒备忘录,首批270家“黑名单”公布。工业和信息化部开展服务型制造试点,提升工业物流发展水平。国家税务总局、交通运输部连续发文,破解道路运输企业“营改增”后税负增加问题。国家质检总局联合11部门出台《关于推动物流服务质量提升工作的指导意见》,扩大高质量物流服务供给等。随着“放管服”改革深入推进,制约行业发展的制度环境逐步好转。

二是物流资金环境良好。从宏观看,2017年金融领域去杠杆进一步深化,实体经济融资规模保持平稳增长,物流产业所处的资金环境良好。

物流业景气中反映运作效率的资金利用率指数2017年平均为53.6%,比2016年提高2.3个百分点;1-11月重点调查物流企业资产负债率50.8%,比上年下降1.4个百分点;流动资产周转率2.8,比上年提高0.5个百分点。综合来看,物流领域资金环境进一步改善,企业资金流动性增强,融资压力有所缓解,偿债能力有所提高,企业经营发展态势良好。

图 15 2016-2017年物流企业资产相关指标对比(单位:%)

总的来看,2017年物流运行延续了稳中有进、稳中向好的发展态势,物流发展的质量和效益稳步提升,政策环境持续改善,为2018年继续保持稳中向好奠定较好基础。

2018年,供给侧结构性改革仍将进一步深化,去产能、去杠杆和降成本效果有望持续显现,优质增量供给将逐步提升。预计2018年社会物流运行将继续保持稳中有进,全国社会物流总额增速在6.5%左右,社会物流总费用与GDP的比率则延续稳步回落的走势。